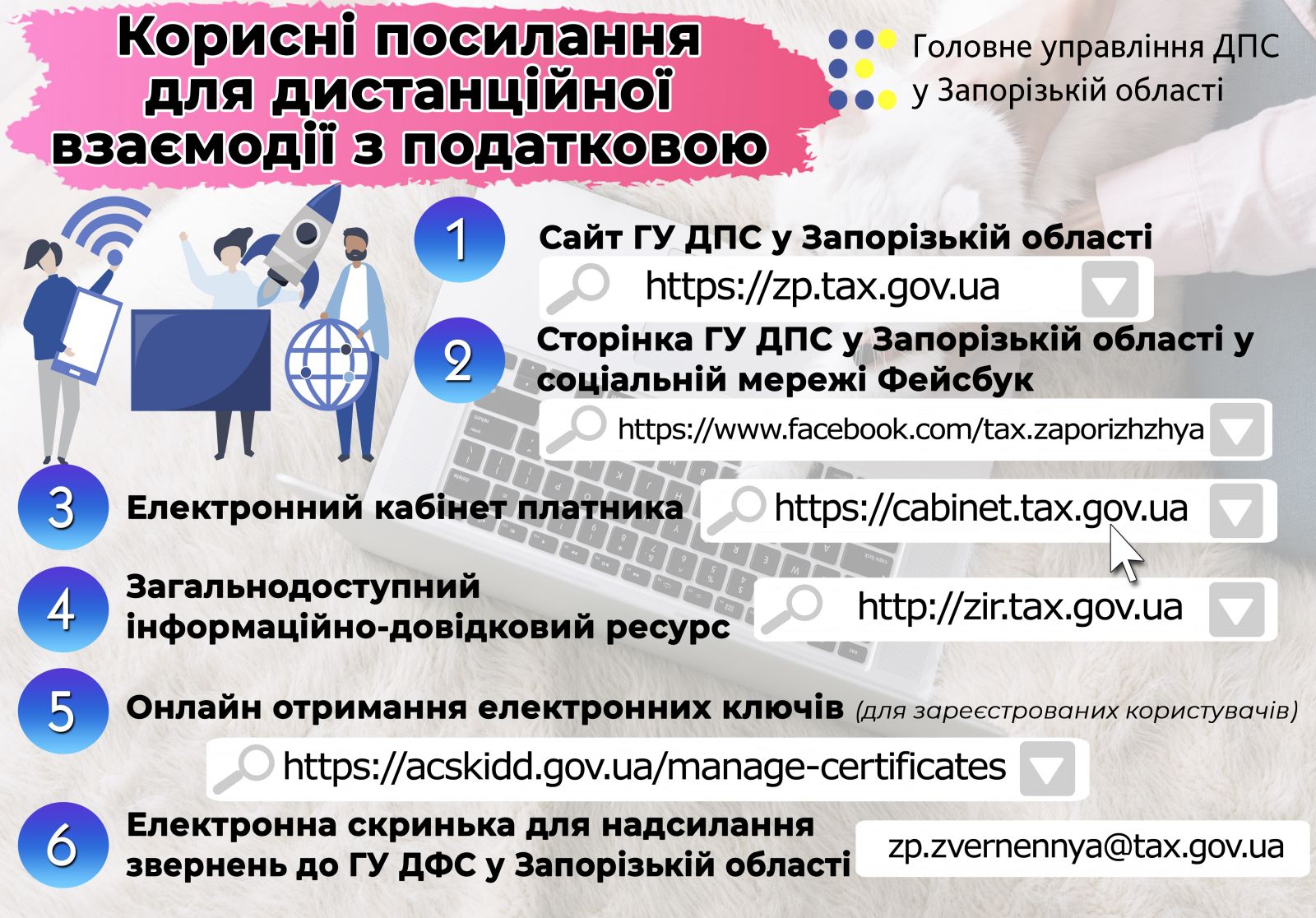

17-03-2020 | категорія: Новини

ГУ ДПС у Запорізькій області повідомляє від 17.03.2020

.jpg)

.jpg)

Платникам ПДВ: повідомлення про подання пояснень та копій документів щодо ПН/РК реєстрацію яких зупинено

У разі зупинення реєстрації ПН/РК в ЄРПН платник ПДВ має право подати копії документів та письмові пояснення стосовно підтвердження інформації, зазначеної у податковій накладній/розрахунку коригування, для розгляду питання прийняття комісією регіонального рівня рішення про реєстрацію/відмову в реєстрації податкової накладної/розрахунку коригування в ЄРПН (п. 4 «Порядку прийняття рішень про реєстрацію/відмову в реєстрації податкових накладних/розрахунків коригування в Єдиному реєстрі податкових накладних», затвердженого наказом МФУ від 12.12.2019 № 520).

Пояснення та копії документів подаються у вигляді Повідомлення про подання пояснень та копій документів щодо податкових накладних/розрахунків коригування, реєстрацію яких зупинено.

Повідомлення про подання пояснень та копій документів щодо ПН/РК, реєстрацію яких зупинено, подається в електронному вигляді у форматі XML - код форми J/F13126.

До Повідомлення можна додати необхідну кількість документів довільного формату (код форми J/F13601), до яких можна завантажити копії необхідних підтверджуючих документів у форматі PDF, PNG або JPG.

Кількість документів довільного формату, що додаються до Повідомлення, не обмежена.

Розмір вкладень (у форматі PDF, PNG або JPG) до документів довільного формату не повинен перевищувати 2 Мб.

У разі помилки в надісланому Повідомленні про подання пояснень та копій документів щодо податкових накладних/розрахунків коригування, реєстрацію яких зупинено та отриманні квитанції про не прийняття такого Повідомлення, платник має право надіслати його з правильними даними.

Платникам ПДВ: якщо реєстрація податкової накладної в ЄРПН зупинена, коли здійснюється реєстрація після оскарження рішення?

Прийняття рішень про реєстрацію/відмову в реєстрації ПН/РК в ЄРПН, реєстрацію яких зупинено, здійснюють комісії з питань зупинення реєстрації податкової накладної/розрахунку коригування в ЄРПН головних управлінь Державної податкової служби України в областях, м. Києві та Офісу великих платників податків ДПС (комісія регіонального рівня) (п.2 «Порядку прийняття рішень про реєстрацію/відмову в реєстрації податкових накладних/розрахунків коригування в Єдиному реєстрі податкових накладних», затвердженого наказом МФУ від 12.12.2019 № 520).

У разі зупинення реєстрації ПН/РК в Реєстрі платник має право подати копії документів та письмові пояснення стосовно підтвердження інформації, зазначеної у ПН/РК, для прийняття комісією регіонального рівня рішення про реєстрацію / відмову в реєстрації в Реєстрі (п.4 Порядку №520).

Повідомлення про подання пояснень та копій документів щодо ПН/РК, реєстрацію яких зупинено, подається в електронному вигляді у форматі XML - код форми J/F13126.

До Повідомлення можна додати необхідну кількість документів довільного формату (код форми J/F13601), до яких можна завантажити копії необхідних підтверджуючих документів у форматі PDF, PNG або JPG.

Кількість документів довільного формату, що додаються до Повідомлення, не обмежена.

Розмір вкладень (у форматі PDF, PNG або JPG) до документів довільного формату не повинен перевищувати 2 Мб.

Комісія регіонального рівня протягом п’яти робочих днів, що настають за днем отримання пояснень та копій документів, приймає рішення про реєстрацію або відмову в реєстрації ПН/РК в ЄРПН та надсилає його платнику в порядку, встановленому ст. 42 ПКУ (п. 3 (п.4 Порядку №520).

Рішення про реєстрацію або відмову в реєстрації ПН/РК в ЄРПН набирає чинності в день прийняття відповідного рішення (п. 12 Порядку №520).

Таке рішення може бути оскаржено платником в адміністративному та судовому порядку (п.13 Порядку №520).

Порядок розгляду скарги щодо рішення про відмову в реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних затверджено постановою КМУ від 11.12.2019 № 1165.

Скарга щодо рішення про відмову в реєстрації ПН/РК в ЄРПН подається в електронному вигляді у форматі XML - код форми J/F13132.

Кількість документів довільного формату, що додаються до Скарги, не повинна перевищувати 100 шт.

Задоволення скарги є підставою для реєстрації, зазначених у скарзі ПН/РК в ЄРПН з урахуванням вимог п. 200 прим. 1.3 ст. 200 прим. 1 ПКУ (п. 18 Порядку № 1165).

Якщо рішення щодо скарги не надсилається платнику протягом строку, визначеного п. 56.23 ст. 56 Кодексу, така скарга вважається повністю задоволеною на користь платника податку з дня, що настає за останнім днем зазначеного строку (п. 16 Порядку №1165).

Скарга на рішення про відмову у реєстрації ПН/РК в ЄРПН розглядається протягом 10 календарних днів з дня отримання такої скарги центральним органом виконавчої влади, що реалізує державну податкову і митну політику. Термін розгляду скарги не може бути продовженим (п. 56.23.3 ст. 56 ПКУ).

Отже, вже подані для реєстрації у ЄРПН ПН/РК, реєстрацію яких зупинено, реєструються у день настання однієї з таких подій:

- прийняття в установленому порядку та набрання чинності рішення про реєстрацію ПН/РК;

- задоволення скарги щодо рішення про відмову в реєстрації ПН/РК;

- не надсилання платнику протягом строку, визначеного п. 56.23 ст. 56 ПКУ, рішення щодо скарги на рішення комісії регіонального рівня про відмову в реєстрації ПН/РК;

- набрання рішенням суду законної сили про реєстрацію ПН/РК (у разі надходження до ДПС відповідного рішення);

- неприйняття та/або відсутність реєстрації в установленому порядку рішення про реєстрацію або відмову в реєстрації ПН/РК.

Повідомлення про прийняття на посаду керівників підприємств до органів Державної податкової служби не подається

Постановою КМУ від 12.02.2020 № 188 «Про внесення змін до постанови Кабінету Міністрів України від 17 червня 2015 р. N 413» (набрала чинності 05.03.2020) визначено, що до територіальних органів Державної податкової служби повідомлення про прийняття на роботу члена виконавчого органу господарського товариства, керівника підприємства, установи, організації не подається.

Повідомленням про прийняття на роботу вищезазначених осіб є відомості, отримані органами Державної податкової служби з Єдиного державного реєстру юридичних осіб, фізичних осіб - підприємців та громадських формувань.

Нагадаємо, що Повідомленням про прийняття на роботу за укладеним трудовим договором подається до податкового органу за місцем обліку як платника єдиного внеску до початку роботи працівника:

- засобами електронного зв'язку з використанням кваліфікованого електронного підпису відповідальних осіб відповідно до вимог законодавства у сфері електронного документообігу та електронних довірчих послуг;

- на паперових носіях разом з копією в електронній формі;

- на паперових носіях, якщо трудові договори укладено не більше ніж із п'ятьма особами.

Інформація, що міститься у повідомленні про прийняття працівника на роботу, вноситься до реєстру страхувальників та реєстру застрахованих осіб.

Декларування 2020

Отримали інвестиційний прибуток? Подайте декларацію про майновий стан і доходи

До складу загального місячного (річного) оподатковуваного доходу платника податку включається інвестиційний прибуток від проведення операцій з цінними паперами, деривативами та корпоративними правами, випущеними в інших, ніж цінні папери, формах (п.п. 164.2.9 ст. 164 ПКУ).

Облік загального фінансового результату операцій з інвестиційними активами ведеться платником податку самостійно, окремо від інших доходів і витрат. Звітним періодом вважається календарний рік за результатами якого платник податку зобов’язаний подати річну податкову декларацію, в якій має відобразити загальний фінансовий результат (інвестиційний прибуток або інвестиційний збиток), отриманий протягом такого звітного року (п. 170.2.1 ст. 170 ПКУ).

Отже, фізична особа, яка протягом звітного року продає інвестиційний актив (корпоративні права) та отримує інвестиційний прибуток, повинна включити суму такого прибутку до загального річного оподатковуваного доходу та подати річну декларацію про майновий стан і доходи.

Податкова декларація про майновий стан і доходи подається за формою, затвердженою наказом МФУ від 02.10.2015 №859 (у редакції від 25.04.2019 №177) у термін до 01 травня року, що настає за звітним. Граничний термін подання декларації за звітний (податковий) 2019 рік – 30.04.2020.

Інвестиційний прибуток розраховується як позитивна різниця між доходом, отриманим платником податку від продажу окремого інвестиційного активу з урахуванням курсової різниці (за наявності), та його вартістю, що визначається із суми документально підтверджених витрат на придбання такого активу (п.п. 170.2.2 ст. 170 Податкового кодексу).

Придбанням інвестиційного активу вважаються також операції з внесення коштів або майна до статутного капіталу юридичної особи – резидента в обмін на емітовані ним корпоративні права.

Інвестиційний актив, подарований платнику податку чи успадкований платником податку, вважається придбаним за вартістю, що дорівнює сумі державного мита та податку з доходів фізичних осіб, сплачених у зв’язку з таким даруванням чи успадкуванням.

Документами, що підтверджують фактично понесені витрати на попереднє придбання цінних паперів фізичною особою – платником податку є договори купівлі-продажу цінних паперів, виписки зберігачів під кожне замовлення, завірені печатками зберігачів, акти приймання-передачі цінних паперів, касові документи при готівкових розрахунках через касу або розрахункові документи при безготівкових розрахунках.

Платникам ПДВ: надання документів для виключення з переліку платників, які відповідають критеріям ризиковості

Питання відповідності/невідповідності платника ПДВ критеріям ризиковості платника податку розглядається комісією регіонального рівня.

Комісією регіонального рівня розглядається питання виключення з переліку платників, які відповідають критеріям ризиковості, у разі:

- виявлення обставин,

- та/або отримання інформації, що свідчать про невідповідність платника податку критеріям ризиковості платника податку,

- та/або отримання інформації та копій відповідних документів від платника ПДВ, що свідчать про його невідповідність критеріям ризиковості.

Подання платником, якого включено до переліку платників, які відповідають критеріям ризиковості платника податку, інформації та копій документів, що свідчать про невідповідність платника податку критеріям ризиковості здійснюється в електронному вигляді у форматі XML за формою «Повідомлення про подання інформації та копій документів щодо невідповідності платника податку критеріям ризиковості платника податку - код форми J(F)13149.

До Повідомлення можна додати необхідну кількість документів довільного формату (код форми J/F13601), до яких можна завантажити копії документів щодо невідповідності платника податку критеріям ризиковості платника податку у форматі PDF, PNG або JPG.

Кількість документів довільного формату, що додаються до Повідомлення 2, не повинна перевищувати 100 шт.

Розмір вкладень (у форматі PDF, PNG або JPG) до документів довільного формату не повинен перевищувати 2 Мб.

Документами, необхідними для розгляду питання виключення платника ПДВ з переліку платників, які відповідають критеріям ризиковості, можуть бути:

- договори, зокрема зовнішньоекономічні контракти, з додатками до них;

- договори, довіреності, акти керівного органу платника податку, якими оформлено повноваження осіб, які одержують продукцію в інтересах платника податку для здійснення операції;

- первинні документи щодо постачання/придбання товарів/послуг, зберігання і транспортування, навантаження, розвантаження продукції, складські документи (інвентаризаційні описи), у тому числі рахунки-фактури/інвойси, акти приймання-передачі товарів (робіт, послуг) з урахуванням наявних типових форм та галузевої специфіки, накладні;

- розрахункові документи та/або банківські виписки з особових рахунків;

- документи щодо підтвердження відповідності продукції (декларації про відповідність, паспорти якості, сертифікати відповідності), наявність яких передбачено договором та/або законодавством;

- інші документи, що підтверджують невідповідність платника ПДВ критеріям ризиковості платника податку.

Інформацію та копії документів, подані платником ПДВ, комісія регіонального рівня розглядає протягом семи робочих днів, що настають за датою їх надходження, та приймає відповідне рішення.

Зазначений порядок визначений п. 6 «Порядку зупинення реєстрації податкової накладної/ розрахунку коригування в Єдиному реєстрі податкових накладних», затвердженого постановою КМУ від 11.02.2019 № 1165.

Якщо підприємцю на загальній системі оподаткування списується кредиторська заборгованість: які наслідки?

Об’єктом оподаткування податком на доходи фізичних осіб підприємців, що застосовують загальну систему оподаткування є чистий оподатковуваний дохід, тобто різниця між загальним оподатковуваним доходом (виручка у грошовій та негрошовій формі) i документально підтвердженими витратами, пов’язаними з господарською діяльністю такої фізичної особи - підприємця.

Фізичні особи - підприємці, крім осіб, що обрали спрощену систему оподаткування, та фізичні особи, які провадять незалежну професійну діяльність (далі - самозайняті особи), зобов'язані вести Книгу обліку доходів і витрат, у якій за підсумком робочого дня, протягом якого отримано дохід, на підставі первинних документів здійснюються записи про отримані доходи та документально підтверджені витрати.

У графі 2 «Сума доходу, отриманого від здійснення господарської діяльності або незалежної професійної діяльності» Книги обліку доходів і витрат, яку ведуть підприємці на загальній системі оподаткування, відображається сума доходу, отриманого від здійснення господарської або незалежної професійної діяльності із сумарним підсумком за місяць, квартал, рік, зокрема:

- кошти, що надійшли на поточний рахунок, касу платника податків та/або отримано готівкою,

- сума заборгованості, за якою минув строк позовної давності,

- вартість безоплатно отриманих товарів (робіт, послуг).

Кредитор – це юридична або фізична особа, яка має підтверджені у встановленому порядку вимоги щодо грошових зобов'язань до боржника.

Кредиторська заборгованість - це заборгованість платника податку перед іншими суб’єктами господарювання за отримані товари (роботи, послуги).

Отже якщо кредитором списується заборгованість підприємцю на загальній системі оподаткування, то сума списаної заборгованості включається до складу загального оподатковуваного доходу такого підприємця та оподатковується на загальних підставах за ставкою 18%.

Зазначена норма передбачена п.14.1.95. ст. 14, п. 177.2, п. 177.10 ст. 177 Податкового кодексу та п.п. 6.2 «Порядку ведення Книги обліку доходів та витрат, яку ведуть фізичні особи – підприємці, крім осіб, що обрали спрощену систему оподаткування, і фізичні особи, які проводять незалежну професійну діяльність», затвердженого наказом Міністерства доходів і зборів від 16.09.2013 № 481.

Платникам ПДВ: надання пояснення та/або копій документів при зупиненні реєстрації розрахунку коригування на зменшення суми

Розрахунок коригування, складений постачальником товарів/послуг до податкової накладної, яка складена на отримувача – платника ПДВ, підлягає реєстрації в ЄРПН отримувачем (покупцем) товарів/послуг, якщо передбачається зменшення суми компенсації вартості товарів/послуг їх постачальнику, для чого постачальник надсилає складений розрахунок коригування отримувачу.

У разі зупинення реєстрації ПН/РК в ЄРПН податковий орган протягом операційного дня надсилає (в електронній формі у текстовому форматі) в автоматичному режимі платнику податку квитанцію про зупинення, яка є підтвердженням зупинення такої реєстрації.

У квитанції про зупинення реєстрації ПН/РК зазначаються:

- номер та дата складення податкової накладної/розрахунку коригування;

- критерій (критерії) ризиковості платника податку та/або ризиковості здійснення операцій, на підставі якого (яких) зупинено реєстрацію ПН/РК в ЄРПН, з розрахованим показником за кожним критерієм, якому відповідає платник ПДВ;

- пропозиція щодо надання пояснень та копій документів, необхідних для розгляду питання прийняття контролюючим органом рішення про реєстрацію ПН/РК в ЄРПН або відмову в такій реєстрації.

Отже, у разі зупинення реєстрації в ЄРПН розрахунку коригування, який передбачає зменшення суми компенсації вартості товарів/послуг, пояснення та копії документів, необхідні для прийняття рішення про реєстрацію розрахунку коригування в ЄРПН, подаються платником ПДВ – продавцем, що зазначений в розрахунку коригування та податковій накладній, яка коригується.

Зазначена норма передбачена п. 192.1 ст. 192 Податкового кодексу, п. 10, п. 11 «Порядку зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних», затвердженого постановою КМУ від 11.12.2019 №1165.

Інформація про платників, у яких є податковий борг, розміщена на офіційному вебпорталі ДПС

Щомісячно на офіційному вебпорталі ДПС (tax.gov.ua) оприлюднюється інформація про суб’єктів господарювання, які мають податковий борг, з якою можна ознайомитись за посиланням: Головна/Відкриті дані/Інформація про суб’єктів господарювання, які мають податковий борг.

Крім того, на офіційному вебпорталі ДПС працює електронний сервіс «Дізнайся більше про свого бізнес-партнера», який розміщено на головній сторінці вебпорталу (https://tax.gov.ua/businesspartner).

Для перевірки надійності ділового партнера, зокрема, щодо сумлінності у сплаті податків, достатньо ввести відому інформацію в одне з полів або в обидва поля і система здійснить пошук у базах даних, доступних для публічного використання та повідомить про результати пошуку з зазначенням інформації щодо відсутності або наявності боргу у платника податків.

У полі «Податковий номер» вказується код за ЄДРПОУ/реєстраційний номер облікової картки платника податків/серія та/або номер паспорта (для фізичних осіб – платників податків, які мають відмітку у паспорті про право здійснювати платежі за серією та/або номером паспорта).

У полі «Найменування/прізвище, ім’я, по батькові платника податків» зазначається повністю точна назва платника податків.

Оновлення інформації на вебпорталі ДПС щодо стану розрахунків платника податків з бюджетом (про наявність заборгованості) відбувається щоденно, крім вихідних та святкових днів, після проведення розрахунків зведених показників в центральній базі даних за результатами попереднього банківського дня.

Меню «Стан розрахунків з бюджетом» приватної частини (особистого кабінету) Електронного кабінету надає платнику податків з використанням кваліфікованого електронного підпису, доступ до своїх особових рахунків із сплати податків, зборів та інших платежів.

При зверненні до зазначеного меню відображається зведена інформація станом на момент звернення, що містить інформацію по кожному виду платежу.

Також платник податків має право надіслати запит про отримання витягу щодо стану розрахунків з бюджетами та цільовими фондами за даними органів ДПС за формою «F/J1300203» через меню «Заяви, запити для отримання інформації» приватної частини Електронного кабінету.

Платникам ПДВ: подання таблиці даних у разі зупинення реєстрації податкової накладної

Платник ПДВ має право подати до ДПС таблицю даних платника податку на додану вартість за встановленою формою.

У разі коли за результатами перевірки ПН/РК визначено, що ПН/РК відповідають одній з ознак безумовної реєстрації, визначених у п. 3 «Порядку зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних», затвердженого постановою КМУ від 11.12. 2019 № 1165, зокрема, якщо у ПН/РК відображена операція з товаром за кодом згідно з УКТЗЕД та/або послугою за кодом згідно з ДКПП, які зазначені у Таблиці, врахованій податковим органом, реєстрація таких ПН/РК не зупиняється в ЄРПН.

Таблиця даних платника податку - зведена інформація, що подається платником ПДВ до податкового органу, щодо кодів видів економічної діяльності платника податку згідно з Класифікатором видів економічної діяльності, кодів товарів згідно з УКТЗЕД та/або кодів послуг згідно з Державним класифікатором продукції та послуг, що постачаються та/або придбаваються (отримуються) платником податку, ввозяться на митну територію України.

Оскільки таблиця – це інформація про специфіку діяльності платника ПДВ, подання якої є правом незалежно від факту зупинення реєстрації ПН/РК в ЄРПН, то Таблиця може бути подана без наявності факту зупинення реєстрації ПН/РК в ЄРПН.

У таблиці даних платника податку зазначаються:

- види економічної діяльності відповідно до КВЕД ДК 009:2010;

- коди товарів згідно з УКТЗЕД, що постачаються та/або придбаваються (отримуються) платником податку, ввозяться на митну територію України;

- коди послуг згідно з Державним класифікатором продукції та послуг ДК 016:2010 (ДКПП), що постачаються та/або придбаваються (отримуються) платником податку, ввозяться на митну територію України.

Одночасне заповнення граф щодо придбання (отримання) і постачання/надання товарів/послуг в одному рядку Таблиці не допускається.

Коди послуг згідно з ДКПП у Таблиці мають містити від 5 до 14 символів.

Після подання Таблиці, надалі при складанні ПН/РК, коди товарів згідно з УКТ ЗЕД або коди послуг згідно з ДКПП мають вказуватися на рівні тих знаків (цифр), які зазначені в поданій Таблиці.

Якщо в Таблиці коди будуть вказані на рівні 4 перших цифр, а в ПН/РК - на рівні 12 цифр, то реєстрація такої ПН/РК може бути зупинена (наприклад, код «33.12» і код «33.12.24-00.00» не ідентичні і розуміються як різні коди).

Отримання попередньої оплати за товари, постачання яких ще не відбулося, не позбавляє платника податку права навести у Таблиці інформацію щодо товарів відносно яких вона отримана.

Таблиця подається з поясненням, в якому зазначається вид діяльності, з посиланням на податкову та іншу звітність платника податку.

Таблиця з поясненнями розглядається комісією регіонального рівня протягом п’яти робочих днів після її отримання. За результатами розгляду приймається рішення про врахування або неврахування Таблиці, яке надсилається платнику в порядку, встановленому ст. 42 ПКУ.

Зазначений порядок передбачений п. 2, п. 4, п. 12 - 16 «Порядку зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних», затвердженого постановою КМУ від 11.12. 2019 № 1165.

РРО - новації

Етапи впровадження РРО підприємцями - платниками єдиного податку

Законом України від 20.09.2019 року № 129-IX «Про внесення змін до Податкового кодексу України щодо детінізації розрахунків у сфері торгівлі і послуг» передбачені нові норми щодо застосування РРО платниками єдиного податку, а саме:

До 01.10.2020 року РРО та/або програмні РРО не застосовуються підприємцями - платниками єдиного податку 2-ї – 4-ї груп незалежно від обраного виду діяльності, обсяг доходу яких протягом календарного року не перевищує 1 млн. грн., крім тих, які здійснюють:

- реалізацію технічно складних побутових товарів, що підлягають гарантійному ремонту;

- реалізацію лікарських засобів, виробів медичного призначення та надання платних послуг у сфері охорони здоров'я.

З 01.10.2020 до 01.01.2021 РРО та/або програмні РРО не застосовуються підприємцями - платниками єдиного податку 2-ї – 4-ї груп, обсяг доходу яких протягом календарного року не перевищує 1 млн. грн., незалежно від обраного виду діяльності, крім тих, які здійснюють:

- реалізацію технічно складних побутових товарів, що підлягають гарантійному ремонту;

- реалізацію лікарських засобів, виробів медичного призначення та надання платних послуг у сфері охорони здоров'я;

- реалізацію товарів (надання послуг) через мережу Інтернет;

- реалізацію ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння;

- роздрібну торгівлю вживаними товарами в магазинах (група 47.79 КВЕД);

- діяльність ресторанів, кафе, ресторанів швидкого обслуговування, якщо така діяльність є іншою, ніж визначена пунктом 11 статті 9 Закону України "Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг";

- діяльність туристичних агентств, туристичних операторів;

- діяльність готелів і подібних засобів тимчасового розміщення (група 55.10 КВЕД);

- реалізацію текстилю (крім реалізації за готівкові кошти на ринках), деталей та приладдя для автотранспортних засобів відповідно до переліку, що затверджується КМУ.

У разі перевищення підприємцем - платником єдиного податку 2-ї - 4-ї груп в календарному році обсягу доходу 1 млн. грн., застосування РРО та/або програмного РРО є обов'язковим.

З 1 січня 2021 року РРО та/або програмні РРО зобов’язані застосовувати всі платники єдиного податку 2-4 групи.

Платниками єдиного податку першої групи РРО та/або програмні РРО не застосовуються.

ГУ ДПС у Запорізькій області